현대건설의 올해 3분기 영업이익 전망이 곤두박질치고 있다. 지난 8월까지만 해도 2000억원에 육박할 것이라던 전망치가 최근 200억원대까지 떨어졌다. 지난해 대비 약 80% 급감할 것이라는 예상마저 나온다. 또다시 불거진 '자회사 리스크'가 현대건설 실적의 발목을 잡을 것이라는 관측이다.

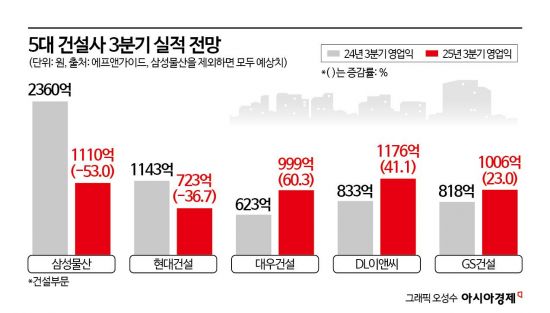

30일 금융정보업체 에프앤가이드에 따르면 현대차증권은 현대건설의 3분기 영업이익을 220억원으로 전망했다. 불과 두 달 전인 8월까지만 해도 신영증권이 1820억원을 전망하는 등 긍정적인 예측이 우세했다. 지난해 같은 기간(1143억원) 대비로도 80% 줄어든 수치다. 현대건설은 31일 실적을 발표할 예정이다.

자회사인 현대엔지니어링의 '해외 리스크'가 불거지면서 영업이익 1000억원 미만을 예상하는 보고서가 쏟아지게 됐다. 증권사 실적 전망치 평균(컨센서스)은 두 달 동안 1800억원 안팎에서 723억원으로 주저앉았다.

현대엔지니어링은 최근 폴란드와 말레이시아 프로젝트에서 총 2200억원 규모의 본드콜(계약이행보증금 청구)이 제기됐다. 본드콜은 발주처가 시공사의 공기 지연, 과도한 추가 비용 요구 등 계약 불이행을 이유로 금융기관에 보증금 지급을 요구하는 절차다. 말레이시아 복합화력발전소에서 400억~500억원, 폴란드 석유화학 플랜트에서 약 1700억원의 보증금 청구 건이 발생했다.

보증금이 실제 지급되면 현대건설의 연결 손실로 반영된다. 증권가는 폴란드 손실은 올해 3분기, 말레이시아 손실은 올해 4분기에 각각 반영될 것으로 관측하고 있다. 신동현 현대차증권 연구원은 "현대엔지니어링의 폴란드 본드콜 비용과 국내 현장 안전관리비 상향 등을 근거로 영업이익을 하향 조정했다"며 "비용 규모는 상당히 보수적으로 추정한 것"이라고 설명했다. 이에 대해 현대엔지니어링 관계자는 "발주처가 공사비 지급을 지연해 발생한 문제도 있기에 (발주처를 상대로) 법적 대응을 할 방침"이라고 밝혔다.

증권가에서는 "잊을 만 하면 불거지는 자회사 리스크를 이해하기 어렵다"는 반응도 나온다. 송유림 한화투자증권 연구원은 "지난해 현대엔지니어링이 이례적인 대규모 적자(약 1조2000억원)를 내고도 비용 이슈가 끊이지 않는다"며 "직접적인 소통이 이뤄지지 않는 한 불신은 회복되기 어려워 보인다"고 지적했다. 현대엔지니어링의 악재는 올해도 이어지고 있다. 지난 2월 4명이 사망한 세종-안성고속도로 교량 붕괴사고로 조만간 영업정지 처분을 받을 가능성이 높다. 이로 인해 국내 주택 사업 수주도 중단한 상태다. 미국 조지아주 현대차그룹-LG에너지솔루션 합작 공장의 근로자 구금 사태에도 간접적으로 연루됐다. 시공사였던 현대엔지니어링은 사건 당시 인력을 철수한 상황이라 화를 면했지만, 앞으로의 해외사업 환경을 우려하는 목소리가 나온다.

한편 5대 건설사 중 삼성물산 건설부문은 올해 3분기 실적을 가장 먼저 발표했다. 지난해(2360억원) 대비 1250억원 감소(53.0%)한 1110억원의 영업익을 냈다고 28일 공시했다. 하이테크를 비롯한 대규모 프로젝트 마무리로 매출과 영업익 규모가 감소한 결과다. 이달 31일에는 현대건설과 대우건설이, 다음 달 4일에는 GS건설이, 6일에는 DL이앤씨가 실적을 발표한다.

시공능력평가 3~5위 건설사들은 모두 실적 개선이 기대된다. 외형보다 수익성 중심의 선별 수주 전략이 작동한 결과다. 대우건설 은 고수익 해외 현장 등의 영향으로 999억원(전년 대비 +60.3%), GS건설은 원가율 안정화에 힘입어 1006억원(전년 대비 +23%)의 영업익을 기록할 전망이다. DL이앤씨는 주택 부문 원가율 개선으로 약 1176억원의 영업이익 달성이 예상된다. 전년 대비 40% 이상 증가한 수치다.

오유교 기자 5625@asiae.co.kr

▶ 2026년 사주·운세·토정비결·궁합 확인!

▶ 십자말풀이 풀고, 시사경제 마스터 도전! ▶ 속보·시세 한눈에, 실시간 투자 인사이트

![[포토] 예지원, 전통과 현대가 공존한 화보 공개](https://image.ajunews.com/content/image/2025/10/09/20251009182431778689.jpg)

![블랙핑크 제니, 최강매력! [포토]](https://file.sportsseoul.com/news/cms/2025/09/05/news-p.v1.20250905.ed1b2684d2d64e359332640e38dac841_P1.jpg)

![[포토] 발표하는 김정수 삼양식품 부회장](https://image.ajunews.com/content/image/2025/11/03/20251103114206916880.jpg)

![[포토]두산 안재석, 관중석 들썩이게 한 끝내기 2루타](https://file.sportsseoul.com/news/cms/2025/08/28/news-p.v1.20250828.1a1c4d0be7434f6b80434dced03368c0_P1.jpg)

![블랙핑크 제니, 매력이 넘쳐! [포토]](https://file.sportsseoul.com/news/cms/2025/09/05/news-p.v1.20250905.c5a971a36b494f9fb24aea8cccf6816f_P1.jpg)

![[포토] '삼양1963 런칭 쇼케이스'](https://image.ajunews.com/content/image/2025/11/03/20251103114008977281.jpg)

![[포토] 박지현 '순백의 여신'](http://www.segye.com/content/image/2025/09/05/20250905507414.jpg)

![[포토] 키스오브라이프 하늘 '완벽한 미모'](http://www.segye.com/content/image/2025/09/05/20250905504457.jpg)

![[포토] 아이들 소연 '매력적인 눈빛'](http://www.segye.com/content/image/2025/09/12/20250912508492.jpg)

![[포토] 국회 예결위 참석하는 김민석 총리](https://cphoto.asiae.co.kr/listimg_link.php?idx=2&no=2025110710410898931_1762479667.jpg)

![[포토] 박지현 '아름다운 미모'](http://www.segye.com/content/image/2025/11/19/20251119519369.jpg)

![[포토] 김고은 '단발 여신'](http://www.segye.com/content/image/2025/09/05/20250905507236.jpg)

![[작아진 호랑이③] 9위 추락 시 KBO 최초…승리의 여신 떠난 자리, KIA를 덮친 '우승 징크스'](http://www.sportsworldi.com/content/image/2025/09/04/20250904518238.jpg)

![[포토]첫 타석부터 안타 치는 LG 문성주](https://file.sportsseoul.com/news/cms/2025/09/02/news-p.v1.20250902.8962276ed11c468c90062ee85072fa38_P1.jpg)

![[포토] 알리익스프레스, 광군제 앞두고 팝업스토어 오픈](https://cphoto.asiae.co.kr/listimg_link.php?idx=2&no=2025110714160199219_1762492560.jpg)

![[포토] 키스오브라이프 쥴리 '단발 여신'](http://www.segye.com/content/image/2025/09/05/20250905504358.jpg)

![[포토]끝내기 안타의 기쁨을 만끽하는 두산 안재석](https://file.sportsseoul.com/news/cms/2025/08/28/news-p.v1.20250828.0df70b9fa54d4610990f1b34c08c6a63_P1.jpg)

![[포토] 한샘, '플래그십 부산센텀' 리뉴얼 오픈](https://image.ajunews.com/content/image/2025/10/31/20251031142544910604.jpg)

![[포토] 언론 현업단체, "시민피해구제 확대 찬성, 권력감시 약화 반대"](https://image.ajunews.com/content/image/2025/09/05/20250905123135571578.jpg)

![[포토] 김고은 '상연 생각에 눈물이 흘러'](http://www.segye.com/content/image/2025/09/05/20250905507613.jpg)

![[포토]두산 안재석, 연장 승부를 끝내는 2루타](https://file.sportsseoul.com/news/cms/2025/08/28/news-p.v1.20250828.b12bc405ed464d9db2c3d324c2491a1d_P1.jpg)

![[포토] 아홉 '신나는 컴백 무대'](http://www.segye.com/content/image/2025/11/04/20251104514134.jpg)

![[포토] TXT 범규 '반가운 손인사'](http://www.segye.com/content/image/2025/11/05/20251105518398.jpg)